Pada awal September 2022 lalu, pihak Komisi Pemberantasan Korupsi (KPK) melaksanakan kegiatan bimbingan tekhnis pelaku usaha BUMN dan BUMD berkaitan dengan anti korupsi di Pontianak, Provinsi Kalimantan Barat. Kegiatan ini dilaksanakan dalam rangka inisiasi, peningkatan kapabilitas serta peran serta masyarakat atau pelaku usaha terhadap upaya pemberantasan korupsi. Korupsi merusakkan kehidupan perekonomian, merusakkan kehidupan sosial, serta merugikan masyarakat dan negara.

Dibentuk untuk kepentingan kesejahteraan masyarakat, sudah sepantasnya bimbingan tekhnis ini dilakukan kepada BUMD. Disatu sisi, BUMD yang beroperasi baik diharapkan dapat memberikan sumbangan kepada kesejahteraan masyarakat. Di lain sisi, tantangan atau godaan untuk terjadinya fraud atau korupsi oleh lingkaran dalam BUMD juga adalah sebuah hal yang besar.

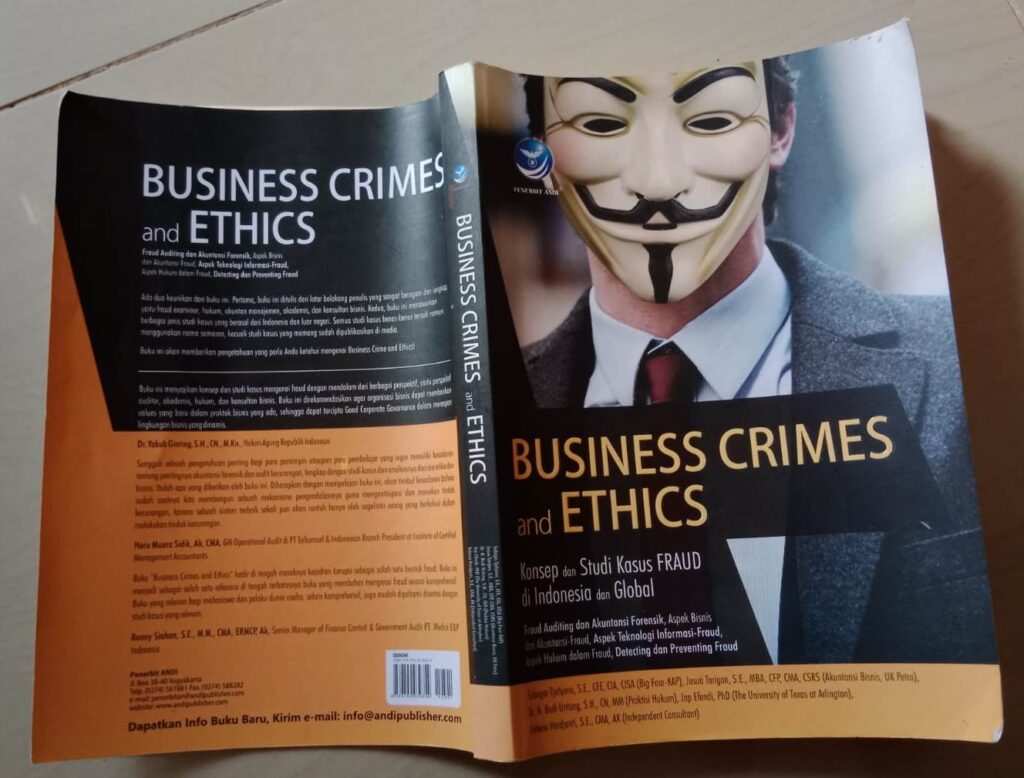

Terkait bimbingan tekhnis ini, saya teringat sebuah buku yang berjudul Business Crimes and Ethics, Konsep dan Studi Kasus Fraud di Indonesia dan Global. Meskipun terbitan cukup lama, tahun 2013, buku ini menarik untuk dipahami. Tulisan dalam buku ini cukup komprehensif memaparkan berbagai jenis fraud termasuk korupsi. Serta bagaimana usaha-usaha untuk mengatasinya.

Buku ini pada bagian awalnya menampilkan bahasan tentang data akibat fraud, yakni sebuah tindakan illegal yang disengaja dimana pelaku fraud mendapat keuntungan. Salah satu bentuk dari fraud ini adalah korupsi. Terkait fraud sendiri, bahwa berdasar survey oleh Association of Certified Fraud Examiners (ACFE), rata-rata organisasi kehilangan 5% dari pendapatannya karena kejahatan fraud.

Dari sisi kelembagaan, survey ini menemukan bahwa organisasi berbasis UKM (usaha kecil-menengah) lebih rawan terkena fraud. Hal ini dikarenakan perusahaan yang kecil belum memiliki system kontrol yang kuat. Sementara, dari sisi pelaku, data menunjukkan bahwa fraud yang dilakukan top manajemen (direksi) menimbulkan kerugian yang lebih besar dari level manajemen menengah dan bawah. Masalahnya lagi, fraud di top level manajemen ini lebih sulit untuk didekteksi dibanding level di bawahnya.

Faktor Penyebab

Edwin H Sutherland dalam penelitiannya yang bertajuk Theories of Crime Causation menyebutkan secara umum bahwa tindakan kriminal atau fraud tidak mungkin terjadi tanpa adanya bantuan dari orang lain. Dalam konteks ini, sebuah organisasi yang memiliki pegawai yang tidak jujur akan mempengaruhi pegawai lain yang jujur. Jika tidak ada system atau system nilai perusahaan terkait kinerja maka akan berakibat tumbuh kembangnya fraud dalam Lembaga tersebut.

Sementara itu, Donald R. Cressey membuat analisis mengapa orang melakukan fraud. Hipotesanya dikenal sebagai fraud triangle. Menurutnya, orang melakukan fraud karena adanya masalah keuangan yang serius yang tidak terpecahkan, adanya kesempatan, serta (dilakukannya) rasionalisasi.

Terkait faktor adanya masalah keuangan yang tidak terpecahkan. Cressey menambahkan hal ini karena kebiasaan pribadi yang tidak baik, kegagalan bisnis, diisolasi, gaya hidup diluar kebiasaan, serta hubungan pegawai-bos yang tidak baik. Misalnya, pegawai digaji terlalu rendah.

Selain fraud triangle, David T. Wolfe dan Dana Hermanson memperkenalkan elemen baru dalam konteks penyebab fraud, yaitu factor kemampuan (capability). Dimana seseorang, dalam hal ini, memiliki kemampuan untuk melakukan fraud termasuk korupsi. Misalnya, posisi pelaku fraud atau korupsi memiliki kewenangan tertentu dalam satu fungsi organisasi. Soal tender atau penawaran atau lelang, misalnya.

Terkait dengan korupsi, dalam buku ini dijelaskan jenis-jenis korupsi berupa penyuapan (bribery), perluasan ekonomi (economic extortion), pemberian illegal (illegal gratuities) dan benturan kepentingan. Dalam perluasan ekonomi, pelaku meminta sejumlah uang atau pembayaran terhadap jasa atas sebuah keputusan.

Usaha-Usaha Pemberantasan Korupsi

Korupsi itu merusak. Merusak tata nilai dan integritas, merusak keuangan negara serta menimbulkan kemiskinan di tengah masyarakat. Dalam kaitan tersebutlah, usaha-usaha pemberantasan korupsi serta penegakan kelembagaan yang baik perlu terus diusahakan.

Berdasar penjelasan sebelumnya, berkaitan dengan keberadaan Lembaga atau organisasi, termasuk Lembaga bisnis seperti BUMD, maka praktek-praktek bisnis yang baik perlu di lembagakan. Sistem Corporate Governance Lembaga menjadi elemen penting untuk menghindari fraud atau semacam perilaku korupsi.

Salah satu usaha untuk mendukung berjalannya corporate governance atau sIstem tatakelola yang baik ini adalah optimalnya kehadiran sIstem pengendalian internal (SPI). Berkaitan dengan GCG, maka integritas dan akuntabilitas personel yang terlibat dalam sIstem Lembaga, internalisasi nilai-nilai budaya kerja, code of conduct juga menjadi kunci.

Dalam konteks hubungan pekerjaan. Jika para pekerja mengikuti pemimpinnya, dan pemimpin mendasarkan operasional kelembagaan berdasarkan etika pada level yang tinggi. Maka akan tercipta budaya yang mendukung integritas di level bawah. Dan corporate governance (tata kelola perusahaan) yang baik akan tercipta. Fraud atau korupsi dapat diminimalkan.

Penulis : Alkap Pasti (Direktur di BUMD Ketapang Pangan Mandiri)

{kind=link}